El 1 de julio de 2022, la Junta de Gobierno de la FACPCE aprobó la Resolución Técnica 54, “Normas Contables Profesionales: Norma Unificada Argentina de Contabilidad”. En realidad, sólo aprobó la Introducción y la Primera Parte.

Un año después, se aprueba la Resolución Técnica N° 56, “Normas Contables Profesionales: Norma Unificada Argentina de Contabilidad. Modificaciones a la Resolución Técnica N° 54”.

Esta resolución técnica incluye mejoras a la Introducción, al Título Primero y al Glosario de la NUA, y la incorporación del Título Segundo con Normas Particulares, del Título Tercero con Normas Específicas y del Apéndice A con las Normas de Transición para la elaboración de los primeros estados contables de acuerdo con la RT 54.

Finalmente, el 29 de junio de 2024, la FACPCE aprobó en la reunión de Junta de Gobierno la Resolución Técnica N° 59: “Normas Contables Profesionales: Norma Unificada Argentina de Contabilidad”, que contiene en su segunda parte el nuevo texto ordenado de la Resolución Técnica N° 54.

A partir de la entrada en vigor de la RT 54 y sus modificatorias, el marco normativo contable se conformará de la siguiente manera:

• Resolución Técnica FACPCE Nº 54: Normas Contables Profesionales: Norma Unificada Argentina de Contabilidad.

• Resolución Técnica FACPCE Nº 36: Normas Contables Profesionales: Balance Social.

• Resolución Técnica FACPCE Nº 26: Normas Contables Profesionales: Adopción de las Normas Internacionales de Información Financiera (NIIF) del Consejo de Normas Internacionales de Contabilidad (IASB) y de la Norma Internacional de Información Financiera para Pequeñas y Medianas Entidades (NIIF para las Pymes).

• Resolución Técnica FACPCE Nº 24: Normas Contables Profesionales: Aspectos Particulares de Exposición Contable y Procedimientos de Auditoría para Entes Cooperativos.

• Resolución Técnica FACPCE Nº 16: Marco Conceptual de las Normas Contables Profesionales distintas a las referidas en la Resolución Técnica Nº 26.

En el ámbito de la Provincia de Buenos Aires, el Consejo Profesional de Ciencias Económicas aprobó la Norma de Aplicación “Resolución Técnica N° 54 (T.O. s/ RTs N° 56 y 59)” a través de la Resolución de Consejo Directivo Nº 3986.

También, emitió la “Norma de Aplicación 111”, que introduce matices en lo referente al cálculo del valor recuperable para entes pequeños y medianos.

Vigencia:

La Resolución CD N° 3986 dispone la vigencia obligatoria para estados contables correspondientes a ejercicios iniciados a partir del 1° de enero de 2025, sin exigir su aplicación a los períodos intermedios comprendidos en el primer ejercicio; admitiéndose su aplicación anticipada para los estados contables correspondientes a ejercicios iniciados a partir del 1° de julio de 2024 inclusive, sin exigir su aplicación a los períodos intermedios comprendidos en el primer ejercicio.

Normas de transición (aplicación de la NUA por primera vez):

El APÉNDICE A establece los procedimientos para la preparación de los estados contables correspondientes al primer ejercicio en que se utilice la NUA.

Se deben considerar las siguientes definiciones:

• Fecha de aplicación inicial: Fecha de inicio del primer ejercicio en el cual una entidad utilice los requerimientos de esta Resolución Técnica para la preparación de sus estados contables (por ejemplo, para una entidad cuyos primeros estados contables preparados de acuerdo con los requerimientos de esta Resolución Técnica sean los del ejercicio finalizado el 31 de diciembre de 2025, la fecha de aplicación inicial será el 1º de enero de 2025).

• Inicio del año comparativo: Primer día del ejercicio comparativo incluido en los estados contables correspondientes al primer ejercicio en el cual una entidad aplique los requerimientos de esta Resolución Técnica por primera vez (por ejemplo, para

una entidad cuyos primeros estados contables preparados de acuerdo con los requerimientos de esta Resolución Técnica sean los correspondientes al ejercicio finalizado el 31 de diciembre de 2025, la fecha de aplicación inicial será el 1º de enero de 2024).

• Normas anteriores: Se trata de las normas empleadas en la preparación de los estados contables en el ejercicio inmediatamente anterior al que se comienza a utilizar la NUA. Por ejemplo, si el primer cierre de la NUA es el 31 de diciembre de 2025, son las utilizadas para el cierre del 31/12/2024.

En la fecha de la aplicación inicial, se debe clasificar el ente como:

a) Entidad pequeña;

b) Entidad mediana; o

c) Una de las restantes entidades (párrafos 6 y 7).

Para ello, se considera que los ingresos obtenidos en el ejercicio inmediato anterior son los determinados de conformidad con las normas anteriores. Los parámetros pueden encontrarse en:

https://www.facpce.org.ar/wp-content/uploads/2024/06/Indice-y-actualizacion-ingresos RT54-2024-05.pdf.

Por aplicación de esta norma, es posible que una entidad deba o pueda realizar cambios en las políticas contables que venía aplicando. En el caso de que los cambios sean obligatorios, no requieren justificación alguna; por el contrario, si el cambio es voluntario, deberá demostrar que estos cambios son apropiados a los fines de optimizar el cumplimiento de la información contenida en los estados contables.

Si por los parámetros establecidos por esta normativa, diferente a la anterior, debiera cambiar la clasificación de una entidad como pequeña o mediana, no deberá justificar dicho cambio por tratarse de un cambio obligatorio. Por ejemplo, un ente que antes era mediano y ahora es pequeño: anteriormente, como ente mediano, debía aplicar el método del diferido para el impuesto a las ganancias, y ahora, como pequeño, no es obligatorio.

También puede considerarse como obligatorio el cambio en un criterio que se modificó por la nueva normativa. La RT 17 establece la medición de las “propiedades de inversión” al “costo menos depreciaciones” o “al valor neto de realización”, mientras que en el párrafo

362 de la RT 54 indica que deben medirse al “costo menos depreciaciones” o “al valor razonable”.

Se considera un cambio voluntario, que requiere justificación, cuando el cambio de norma no conlleva una modificación en la política contable, sino que las alternativas que estaban en la norma anterior continúan en la actual y se decide el cambio de política. Por ejemplo, una entidad mide sus bienes de uso al costo y ahora cambia al modelo de la revaluación.

Para aplicar inicialmente los requerimientos de esta Resolución Técnica, una entidad aplicara alguno de los siguientes enfoques:

• Enfoque retroactivo integral; o

• Enfoque retroactivo simplificado.

Enfoque retroactivo integral:

Al inicio del año comparativo, una entidad:

• Reconocerá todos los activos y pasivos cuyo reconocimiento sea requerido por esta Resolución Técnica u otras normas contables.

• Clasificará las partidas reconocidas aplicando las normas de presentación contenidas en esta Resolución Técnica u otras normas contables.

• Aplicará esta Resolución Técnica u otras normas contables para medir todos los activos y pasivos reconocidos.

• Expondrá su efecto sobre los saldos al inicio del año comparativo que se presenten en el estado de evolución de patrimonio neto y, cuando correspondiere, en el estado de flujos de efectivo.

• Adecuará las cifras correspondientes a los períodos previos que se incluyan como información comparativa.

• Describirá en notas las principales partidas que fueron afectadas por los cambios en criterios de reconocimiento, medición o presentación, sean estos voluntarios u obligatorios.

Enfoque retroactivo simplificado:

En la fecha de aplicación inicial, una entidad:

• Reconocerá todos los activos y pasivos cuyo reconocimiento sea requerido por esta Resolución Técnica u otras normas contables;

• Clasificará las partidas reconocidas aplicando las normas de presentación contenidas en esta Resolución Técnica u otras normas contables;

• Aplicará esta Resolución Técnica u otras normas contables para medir todos los activos y pasivos reconocidos.

Al aplicar el enfoque retroactivo simplificado, una entidad:

a) Podrá aplicar a un rubro específico los criterios establecidos en el enfoque integral. Tal decisión afecta solo a ese rubro y no contradice el enfoque seleccionado. b) Adecuará las cifras comparativas incluidas en el estado de situación patrimonial de acuerdo con los criterios de reconocimiento y medición establecidos en esta Resolución Técnica u otras normas contables, y las notas y anexos relacionados. Sin embargo, no adecuará la información comparativa del estado de resultados, del estado de flujos de efectivo, del estado de evolución del patrimonio neto, y de las notas y anexos relacionados, para reflejar los cambios en criterios de reconocimiento y medición establecidos en la presente Resolución Técnica u otras normas contables, excepto que aplique la opción establecida en el inciso anterior de este párrafo

Además:

• Adecuará las cifras que se incluyan como información comparativa de acuerdo con los criterios de presentación establecidos en esta Resolución Técnica u otras normas contables;

• Expondrá el efecto de aplicar este enfoque sobre los saldos a la fecha de aplicación inicial que se presenten en el estado de evolución de patrimonio neto y, cuando correspondiere, en el estado de flujos de efectivo;

• Describirá en notas las principales partidas que fueron afectadas por los cambios en criterios de reconocimiento, medición o presentación, sean estos voluntarios u obligatorios;

• Indicará las partidas del estado de situación patrimonial y de resultados afectadas por diferencias de políticas contables utilizadas;

• En el caso de que corresponda, puntualizará los criterios aplicados en el comparativo que difieren a los del período actual y que este hecho debe ser considerado al analizar los estados contables.

Independientemente del criterio aplicado, una entidad que, de acuerdo con las normas anteriores, hubiese aplicado el modelo de revaluación para bienes de uso o el modelo de valor neto de realización para propiedades de inversión, podrá discontinuar su aplicación de forma prospectiva a partir de la fecha de la aplicación inicial.

Esta discontinuación no será considerada un cambio de política contable. Al aplicar la discontinuación a la que se refiere el párrafo anterior, una entidad:

a) Ejercerá la opción, de forma independiente, para cada clase de bienes de uso y para el rubro propiedades de inversión.

b) Considerará al último importe revaluado o al último valor neto de realización, según corresponda, como costo atribuido de cada activo a la fecha de la aplicación inicial. c) Transferirá a resultados no asignados cualquier importe reconocido en el patrimonio neto dentro del rubro “saldo por revaluación”, relacionado con la clase para la que decida discontinuar el modelo de revaluación.

De optarse por esta solución, una entidad revelará tal aplicación en los primeros estados contables preparados de acuerdo con esta Resolución Técnica.

A continuación, desarrollaremos un caso práctico por los dos métodos.

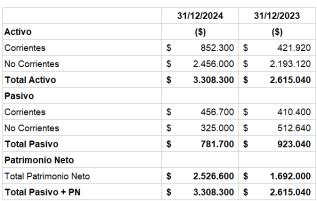

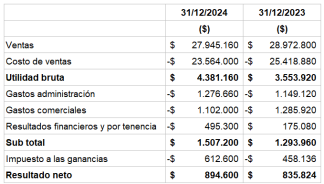

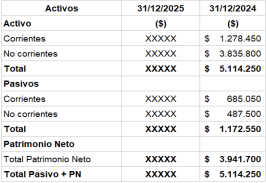

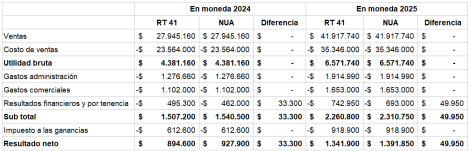

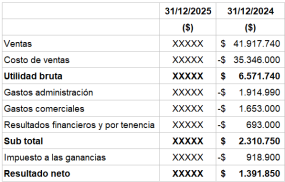

Una sociedad presenta la siguiente información al 31 de diciembre de 2024. Para simplificar el caso, los estados se presentan en forma resumida. Utiliza la RT 41, parte 2.

Estado de Situación Patrimonial:

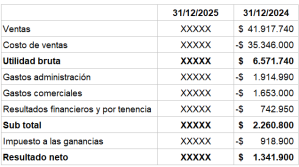

Estado de Resultados:

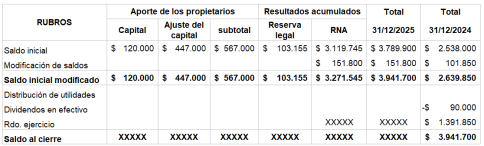

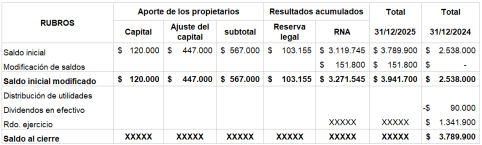

Estado de Evolución de Patrimonio Neto:

A partir del estado contable que finaliza el 31/12/2025, se deben utilizar la NUA.

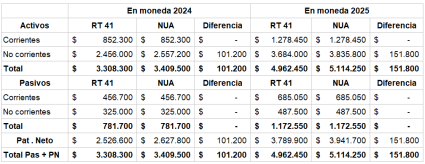

Opción 1: Utilizando el enfoque retroactivo integral.

Suponemos que la inflación punta a punta para el ejercicio 31/12/2025 es del 50% y que los valores de los activos y pasivos al 31/12/2024 presentan los siguientes saldos, utilizando la RT 41 y la NUA.

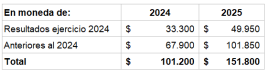

Supongamos que la diferencia de medición se produce en “Propiedades de inversión”. No afecta el impuesto a las ganancias porque el ente, por su condición de pequeño, no utiliza el método del diferido. La diferencia de resultados se distribuye de la siguiente forma:

Este cambio no genera modificaciones en el estado de flujo de efectivo.

El estado de situación patrimonial tendrá como información comparativa las siguientes cifras:

En el ejercicio finalizado el 31 de diciembre de 2025, en el comparativo se exponen los saldos obtenidos de acuerdo con la NUA.

El estado de resultados tendrá como información comparativa las siguientes cifras:

El estado de evolución del patrimonio neto será el siguiente:

El ajuste de $151.800 modifica los resultados al inicio y se exponen $101.850 como anteriores al cierre de 2024 y $49.950 en el comparativo de 2024.

Opción 2: Utilizando el enfoque retroactivo simplificado:

Con esta opción, solo deben adecuarse el estado de situación patrimonial, por lo que la presentación es la misma que en el método «retroactivo integral».

Los estados de resultados, evolución del patrimonio neto y flujo de efectivo no se adecuan y se presentan de acuerdo con la normativa anterior. Por ello, se presenta de la siguiente forma:

En los estados de resultados, evolución del patrimonio neto y flujo de efectivo se comparan valores obtenidos con diferentes normativas. Además, no coinciden las cifras del patrimonio neto expuesto en el estado de situación patrimonial con las que surgen en el comparativo del estado de evolución del patrimonio neto.

En el año 2018 se reanudó el ajuste por inflación. En ese momento, se dispuso la necesidad del ajuste de los saldos al inicio del ejercicio, pero no se hizo obligatorio el ajuste de los saldos del ejercicio anterior al comparativo. De manera que se dio la opción, en el primer ejercicio, de no presentar en forma comparativa los estados de resultados, evolución del patrimonio neto y flujo de efectivo. Esta alternativa me parece la más razonable.