Uno de los trámites más consultados en la práctica profesional está vinculado a la solicitud de devolución de percepciones AFIP R.G. 4815/2020, presentándose distintos escenarios que debemos analizar considerando las características particulares del contribuyente y el período fiscal que se trate.

A continuación, vamos a desarrollar en particular la solicitud a través del servicio “DEVOLUCIÓN DE PERCEPCIONES” comentando aspectos importantes a tener presente para el procedimiento y la comunicación con el cliente.

Solicitud a través del servicio web “Devolución de Percepciones”

Los sujetos a quienes se les hubieran practicado las percepciones, que no sean contribuyentes del impuesto a las ganancias o, en su caso, del impuesto sobre los bienes personales y que, consecuentemente, se encuentren imposibilitados de computar las aludidas percepciones, podrán solicitar la devolución del gravamen percibido. La misma será procedente una vez finalizado el año calendario en el cual se efectuó la percepción y se puede solicitar la devolución desde el periodo 09/2020. Es decir, pueden realizar la solicitud por esta vía quienes:

- Se encuentren inscriptos en el impuesto sobre los bienes personales pero no en ganancias, exclusivamente por las percepciones realizadas bajo el código 217.

- Trabajen en relación de dependencia y no sean pasibles de sufrir retenciones del impuesto a las ganancias por parte de su empleador como agente de retención.

- Trabajen en relación de dependencia y siendo pasibles de sufrir retenciones del impuesto a las ganancias por parte de su empleador les hayan realizado la percepción bajo el código 219. Si se nos presenta el caso de un empleado en relación de dependencia con retenciones de ganancias durante el período fiscal que analizamos y no inscripto en bienes personales, recordemos que:

- Percepciones 219 – impuesto sobre los bienes personales: puede solicitar su devolución por el servicio “Devolución de percepciones”.

- Percepciones 217 – impuesto a las ganancias: puede computarlas en SIRADIG F.572 WEB considerando los requisitos y particularidades establecidos para esa modalidad.

Para poder efectuarla deben contar con clave fiscal, CUIT y CBU declarado en el servicio correspondiente.

CASO PRÁCTICO – Solicitud de devolución de percepciones periodo fiscal 2023.

- Monotributista.

- No está inscripto en el impuesto sobre los bienes personales ni en el impuesto a las ganancias por otra actividad.

- No tiene otras fuentes de ingreso (no es empleado en relación de dependencia con retenciones producto de esa actividad).

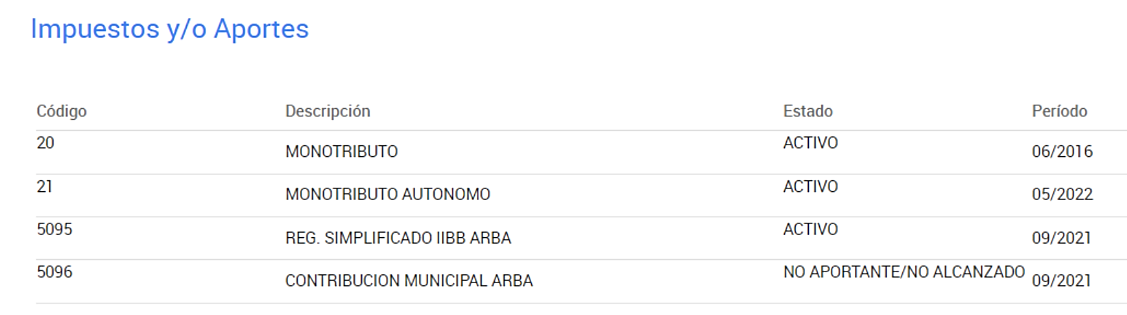

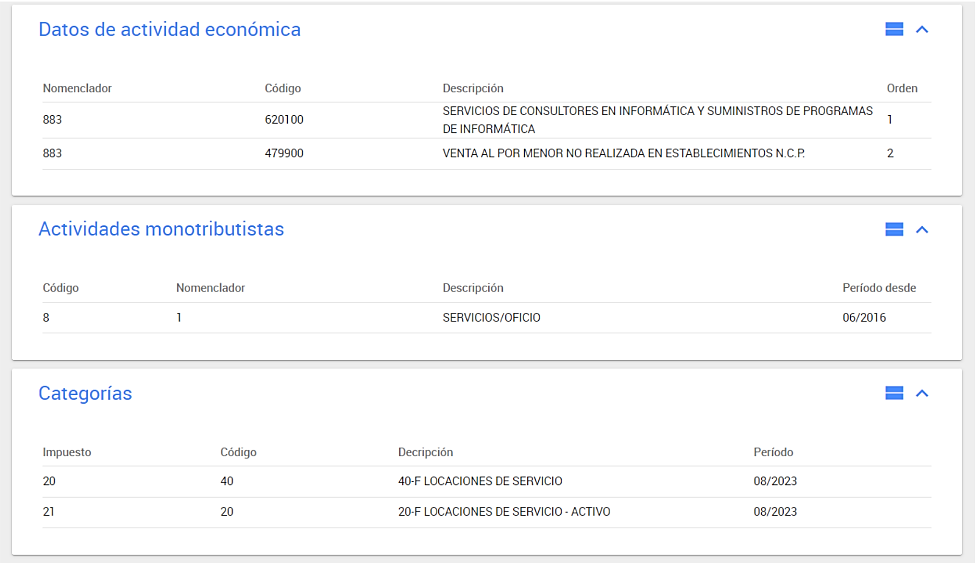

En esta pantalla podemos visualizar la información de su inscripción que se expone en el servicio sistema registral:

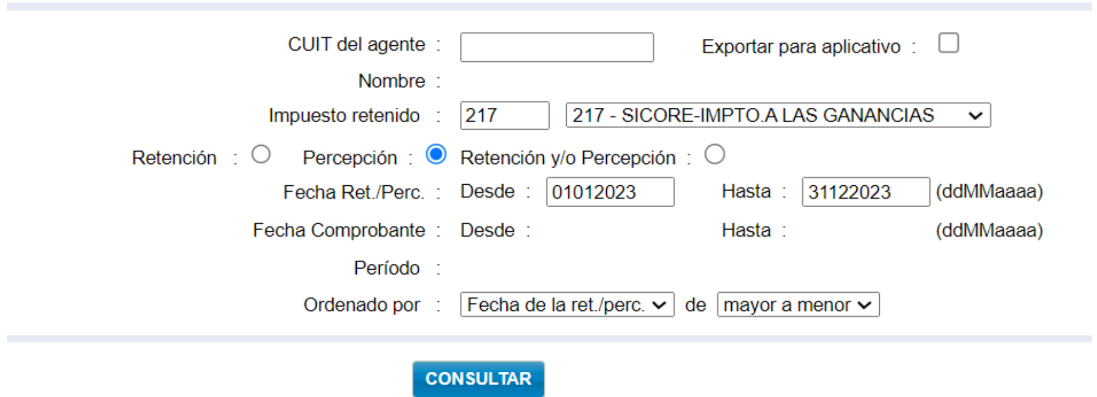

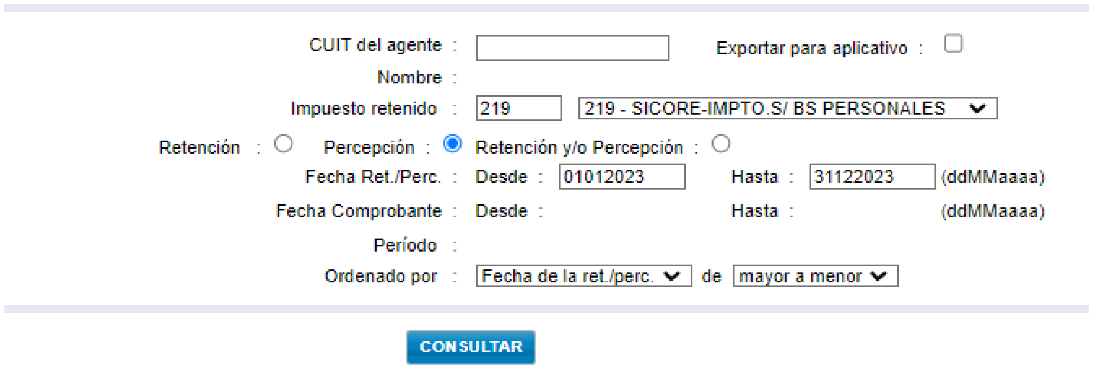

Ingresamos al servicio “MIS RETENCIONES” para poder consultar el detalle de percepciones y, en el caso que corresponda, aconsejo verificar simultáneamente la existencia de retenciones de ganancias a efectos de determinar la viabilidad de presentar la solicitud siguiendo este procedimiento.

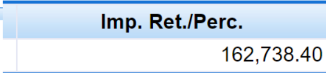

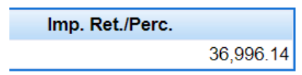

Verificamos la consulta tanto para 217 – Impuesto a las Ganancias como 219 – Impuesto sobre los bienes personales. El sistema nos indica que el contribuyente para el periodo fiscal 2023 tiene un total para recuperar de percepciones por $162.738,40 (217) y $36.996,14 (219)

.

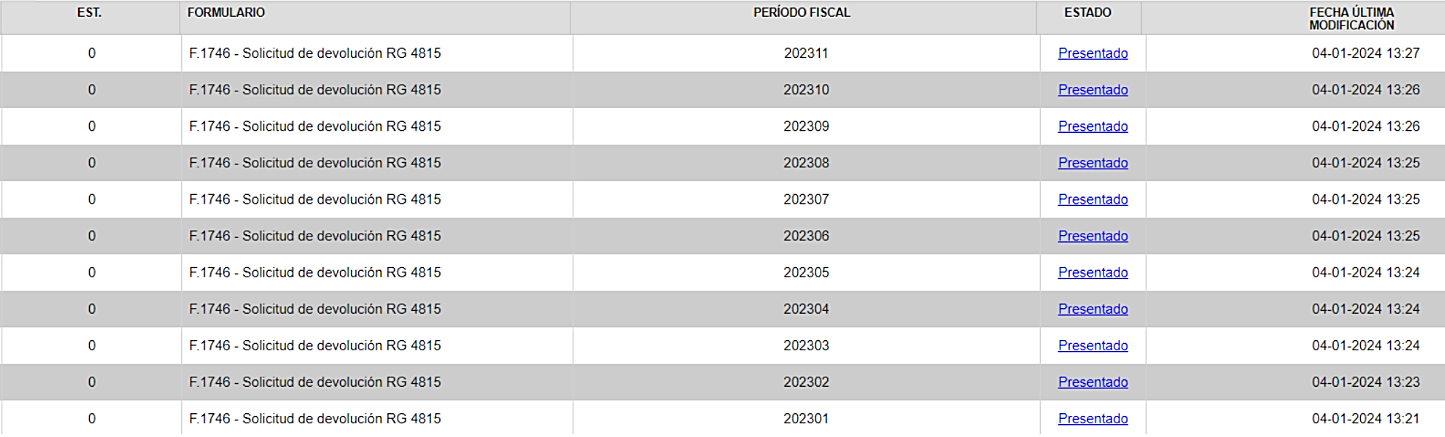

La solicitud debe ser efectuada por cada mes donde existen percepciones para recuperar, conforme puede visualizarse en la siguiente pantalla:

- ¿Cómo realizo el seguimiento del trámite?

Dentro del mismo servicio e ingresando a la opción “PRESENTADO” de cada periodo podemos obtener información sobre el estado de la solicitud. También accedemos a esta información a través del menú acciones, opción seguimiento.

Si el estado indica “devolución automática aprobada” ingresamos luego al servicio “PAGO DEVOLUCIONES” para obtener detalle de la acreditación y fecha de pago asignada.

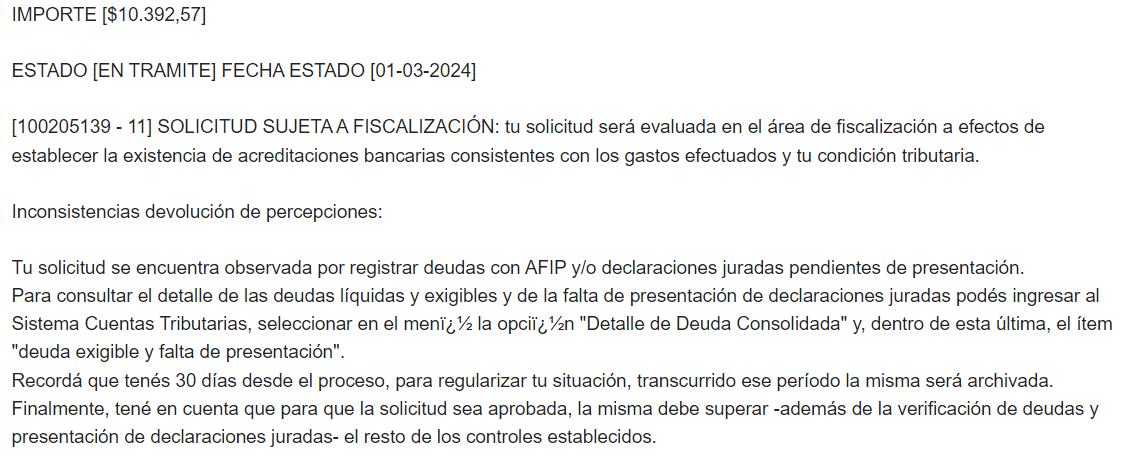

- Importante: control de deuda y declaraciones juradas pendientes de presentación

Uno de los controles que recomiendo realizar antes de efectuar la solicitud es con respecto a la existencia de deuda y/o declaraciones juradas pendientes de presentación y exigibles a la fecha a efectos de comunicarle al contribuyente esta información. Si ya existe una presentación en curso y el cliente posee deuda y/o declaraciones juradas no presentadas el sistema indicará la observación que vemos en el siguiente mensaje y lo notificará al domicilio fiscal electrónico:

Si lo observado corresponde a periodos no exigibles a la fecha, podemos enviar una presentación digital utilizando el trámite “RECLAMO DEUDA PRESCRIPTA RG 4815”.

- ¿En qué casos AFIP informa que la solicitud será enviada al área de fiscalización?

- Cuando el solicitante (persona humana) sea titular de bienes registrables en una cantidad que genere presunción de la obligación de inscribirse en el Impuesto sobre los Bienes Personales.

- No registre ingresos durante el año calendario o no sean consistentes con los gastos realizados en el período.

- El solicitante (persona jurídica) se encuentre exento en el Impuesto a las Ganancias. El área de fiscalización deberá evaluar la consistencia entre la exención y el gasto que dio origen a la percepción.

- El solicitante haya ingresado manualmente una percepción que no se encuentre informada en los registros de AFIP en el servicio “Mis Retenciones”.

Es importante comunicar al cliente en forma previa a la realización del trámite todos los aspectos inherentes al mismo, incluyendo los casos que mencionamos precedentemente. Si el trámite ya se encontraba presentado y el cliente quiere desistir del mismo puede hacerlo a través de la presentación digital “DESISTIMIENTO DE LA SOLICITUD – R.G. 4815”.

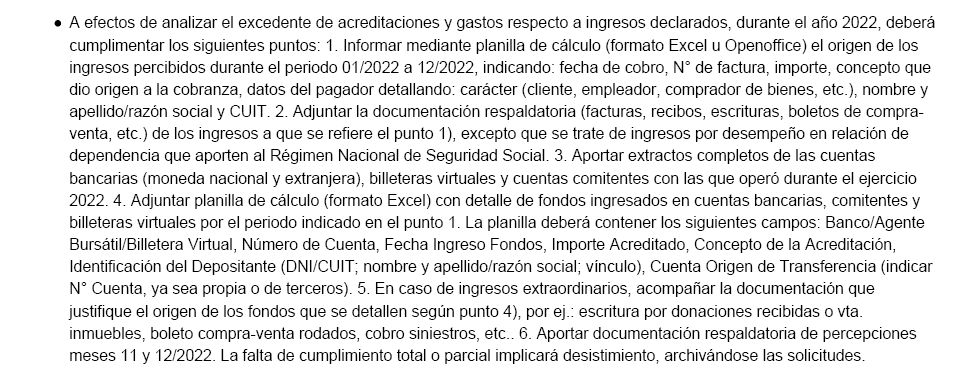

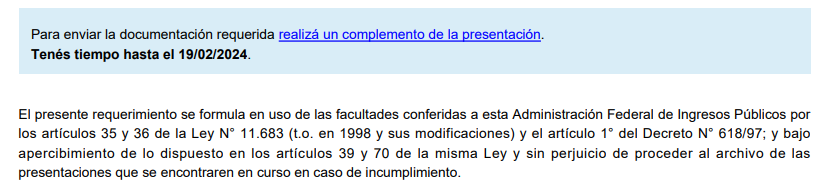

- ¿Puede AFIP enviar un requerimiento de información para aquellas solicitudes que se encuentran en fiscalización?

AFIP posee la facultad para hacerlo y es un aspecto relevante para informar al cliente en la etapa de diagnóstico de su caso. En la práctica se presentan casos que reciben en el domicilio fiscal electrónico un requerimiento en el cual se indica que ante la falta de cumplimiento la misma implicará desistimiento, archivándose las solicitudes.