Introducción

El 26 de junio de 2023, el Consejo de Normas Internacionales de Sostenibilidad (ISSB por sus siglas en inglés) emitió las normas NIIF S1 y NIIF S2 para divulgaciones relacionadas con la sostenibilidad, con el objeto de mejorar la confianza de la información de sostenibilidad que brindan las empresas a sus grupos de interés, focalizándose en los inversores.

En anteriores artículos nos hemos referido a estas normas por lo cual no nos explayaremos sobre ellas, solamente recordaremos que la NIIF S1se refiere a los requisitos generales para la divulgación de información financiera relacionada con la sostenibilidad, mientras que la NIIF S2 contine los requisitos para las divulgaciones relacionadas con el clima.

Las normas sobre información financiera de sostenibilidad fueron preparadas por el ISSB ante una amplia demanda de inversores que manifestaron su interés por conocer cómo las cuestiones de sostenibilidad, específicamente el clima, impactaba en las empresas, su modelo de negocio y la creación de valor en el corto, mediano y largo plazo, de forma de poder tomar decisiones de inversión.

Cabe destacar que los estándares de ISSB se diseñaron para que las empresas proporcionen información relacionada con la sostenibilidad junto con su información financiera.

- La NIIF S1 contiene los lineamientos para la estructura del Reporte, la cual estará basada en 4 Pilares: Gobernanza; Estrategia; Gestión de Riesgos; y Métricas y Objetivos

- La NIIF S2 busca que la organización aborde los riesgos y oportunidades relacionados al Cambio Climático y para ello se complementa con Guías de desarrollo para 11 sectores industriales que incluyen a 68 subindustrias adoptando los estándares de la Junta de Normas de Contabilidad de Sustentabilidad (SASB por sus siglas en inglés), los cuales fueron diseñados para su aplicación en Estados Unidos.

Si bien las normas recibieron un gran apoyo de todos los organismos mundiales relacionados con los mercados de capitales, en nuestra región latinoamericana, se perciben ciertos inconvenientes en su aplicación, al menos en los primeros años.

Los organismos profesionales que enviaron sus comentarios a las normas al ISSB, en la etapa de consulta, señalaron que, si bien estas normas fueron concebidas para las empresas grandes y/o que cotizan en bolsa, al requerir información de sostenibilidad en la cadena de valor, las Pequeñas y Medianas Empresas (PyMEs) que proveen a esas empresas, deberán también emitir información de sostenibilidad y no todas tienen la estructura ni la capacidad económico-administrativa para poder trabajar en ciertos requisitos como, por ejemplo, información sobre emisiones de gases de efecto invernadero alcance 3 o indirectas que son aquellas que se producen como consecuencia de las actividades de una organización, pero que están fuera de su control, o información sobre resiliencia climática a través de construcción de escenarios.

En realidad, muchas empresas, cualquiera fuere su tamaño, también encuentran dificultades recabar esta información.

Ante estas observaciones, el ISSB otorga una dispensa de un año para su aplicación para que las empresas puedan organizar la forma de recabar esta información.

No obstante, surgen varios interrogantes acerca de no sólo las capacidades de las empresas para aplicar las nuevas normas, sino también de los profesionales que las acompañan en la preparación y verificación de la información.

Interrogantes sobre la aplicación de las NIIF S1 y NIIF S2

El Grupo Latinoamericano de Emisores de Normas de Información Financiera (GLENIF) realizó una encuesta para conocer la situación de los países que lo integran respecto de la aplicación de las NIIF S1 y S2.

Del análisis de los resultados se desprende que aún no se cuenta con una opinión generalizada sobre la aplicación de las normas. Compendiando las respuestas tenemos lo siguiente:

- De las empresas que cotizan en los mercados de valores, el 27 % consideró aplicarlas en forma obligatoria, el 27% especificó que será voluntaria y el resto no lo tenía decidido aún.

Aquellas que no hacen oferta pública de valores señalaron en un 55 % que la aplicación será voluntaria, solo el 9% consideró la obligatoriedad y el resto aún no lo había definido.

- Respecto de las PyMEs se especificó que en un 64% la aplicación será voluntaria mientras que el 36% no lo había definido.

- Algunos países respondieron que podrían realizar modificaciones a las normas para poder aplicarlas.

Además de las NIIF S1 y NIIF S2 ya emitidas, ISSB puso en consulta otros proyectos:

- Modificación de las normas SASB relacionadas con el clima.

- Taxonomía NIIF de Información a revelar sobre sostenibilidad.

Los estándares SASB no son muy utilizados en Latinoamérica como por ejemplo los del Global Reporting Initiative (GRI) y por ello, se han propuesto modificaciones para su mejor adaptabilidad y utilización más generalizada. Ello obliga a capacitar a las preparadores en el uso de estos indicadores.

En cuanto al proyecto de Taxonomía NIIF de Información a Revelar sobre Sostenibilidad, la respuesta a esta consulta fue muy baja comparada con las de los otros proyectos, por lo cual se consideró necesario desde GLENIF realizar una nueva encuesta para conocer la aplicación de taxonomías en Latinoamérica.

El resultado indicó que el 50% de los países que respondieron la consulta no aplican taxonomía.

Dado que se pretende tener acceso a información digitalizada, IFRS propone su aplicación basada en lenguaje XBRL (eXtensible Business Reporting Language),que permite la interoperabilidad y análisis de cualquier tipo de información financiera y empresarial a través de Internet al integrar directamente las reglas de negocio en su desarrollo, aplicación que tampoco es generalizada en nuestra región.

Como una primera conclusión podemos señalar entonces, que es necesario que tanto el personal de las empresas como los profesionales que las asisten deben capacitarse en estas disciplinas para poder aplicar las normas y satisfacer la demanda de sus grupos de interés.

Con el objeto de conocer el estado actual de la oferta de capacitación, profesores investigadores de la Universidad Nacional de Cuyo (UNCuyo) en el corriente año realizó una amplia investigación que de denomina “ Responsabilidad Social Empresaria y las nuevas normas internacionales para Informes de Sostenibilidad. Desafíos y oportunidades para la profesión contable” de la cual acompañamos algunas de sus conclusiones:

Estado actual de la oferta académica en materia de Sostenibilidad en Latinoamérica y España para el profesional de Contabilidad

Muestra : 60 Universidades Públicas de América Latina y de España

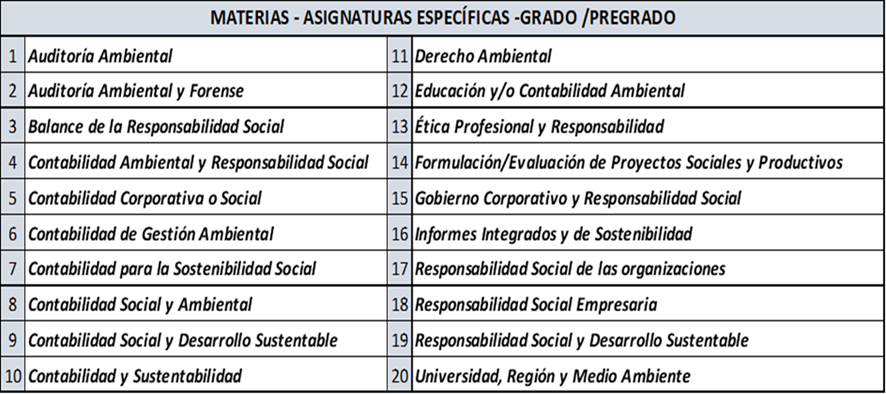

- Formación de grado

El 63% de los encuestados tienen formación de grado con materias específicas, siendo las más relevantes las siguientes:

Fuente: Investigación UNCuyo.2023

- Formación de posgrado específica

Solamente el 7 % de las encuestadas ofrece formación de posgrado específica, con las siguientes materias:

Fuente: Investigación UNCuyo. 2023

Cabe señalar que solamente en el 23% de la propuesta educativa, se aborda la preparación, análisis y auditoría de informes de sostenibilidad.

Opinión de los Docentes:

Los docentes encuestados opinaron de la siguiente manera:

- 88,10% que la inclusión del tema Informes de sostenibilidad en la formación de grado y/o de posgrado es importante y urgente.

- Solo un 11,90% considera que su inclusión es importante pero no urgente,

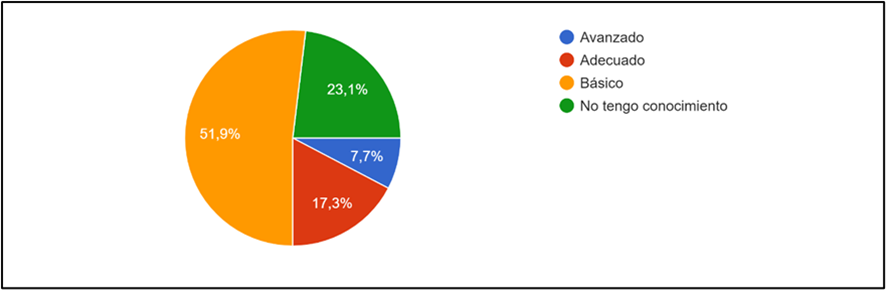

Opinión de las empresas

A las empresas se les preguntó sobre su conocimiento de los informes de sostenibilidad siendo su respuesta:

Fuente: Investigación UNCuyo.2023

En cuanto a si preparan informes de sostenibilidad:

Fuente: Investigación UNCuyo.2023

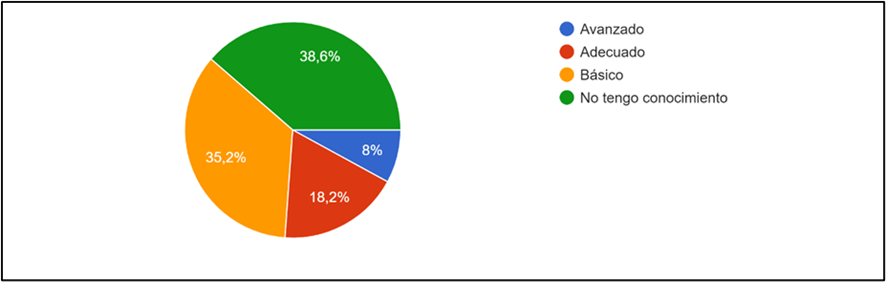

Opinión de profesionales en Ciencias Económicas

Se les preguntó a 360 profesionales de Ciencias Económicas sobre su conocimiento sobre la materia respondiendo:

Fuente: Investigación UNCuyo 2023

Conclusión

En Latinoamérica tenemos un gran camino por recorrer antes de poder aplicar la Normas Internacionales de Información Financiera de Sostenibilidad. En muchos casos, como en Argentina, aún no se posee información acerca de si los organismos reguladores propiciarán su adopción. No obstante ello, recordemos que muchas empresas comercializan con conglomerados económicos que solicitan información de sostenibilidad como requisito para su relación comercial. En esa información de sostenibilidad incluyen a la cadena de valor, por lo cual las PyMEs también tendrán que prepararla, porque le será requerida.

El desafío para la profesión de ciencias económicas es la capacitación en la preparación y verificación de la información de sostenibilidad y la formación de equipos multidisciplinarios para complementar conocimientos específicos.